清纯校花穿丝袜被下药 玻璃基板成“芯”高地 基金提前布局中枢方针

发布日期:2026-06-10 10:00 点击次数:139

清纯校花穿丝袜被下药

清纯校花穿丝袜被下药

证券时报记者 李明珠

玻璃基板手脚名义极致平整、超薄、高纯度的特种玻璃,是裸出头板与半导体先进封装的枢纽基础材料,被誉为电子产业的“中枢肠基”。行业多数将2026年视为半导体玻璃基板生意化考证的元年,该赛谈也因此不绝诱骗老本阛阓高度情绪。

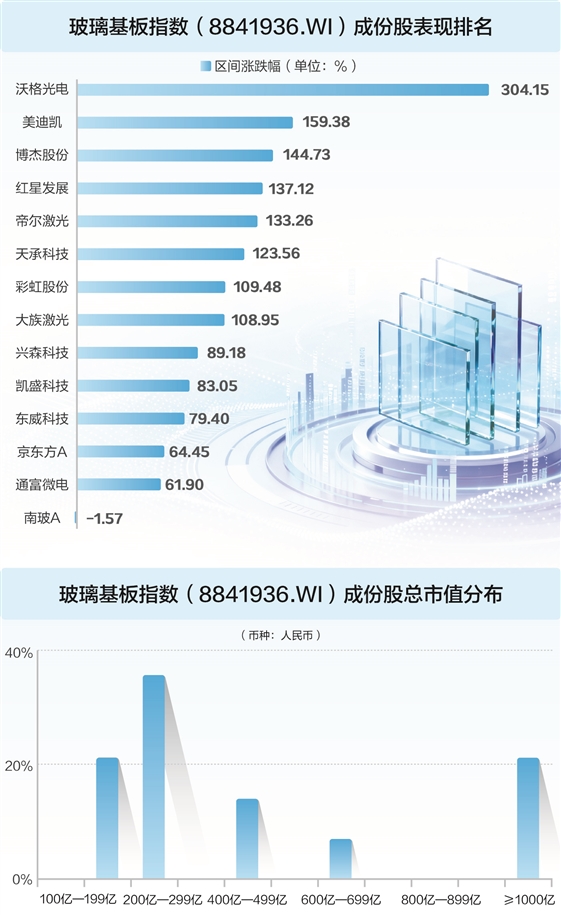

阛阓行情数据裸露,Wind玻璃基板指数单周累计涨幅超10%;因素权重股自4月起便开启单边上行趋势,舍弃6月5日,博杰股份、帝尔激光、天承科技、好意思迪凯、彩虹股份等8家方针股价实现翻倍。板块龙头沃格光电近两月区间涨幅达3倍,红星发展在走出8天6板行情后,上周五再度收涨超5%,汇添富基金、华安基金、长城基金等公募在一季度已提前布局该板块。

多位基金司理对质券时报记者示意,本轮板块行情中枢驱动源于半导体玻璃基板全新期骗场景的落地,行业中持久需求空间强大,国内产业链有望深度连络本轮工夫变革红利,迎来率先式发展机遇。

基金提前布局中枢方针

近期,台积电董事长兼总裁魏哲家败露,公司CoPoS封装工夫研发及落地程度超出预期,现时已建成对应考产产线,2至3年内可实现限制化量产,进一步明确了半导体玻璃基板的产业化落地节律。鉴于CoPoS先进封装有遐想与玻璃基板深度绑定,受该利好催化,A股玻璃基板成见板块最近一周延续强势上行态势。

手脚国内晶圆级TGV配置中枢龙头,巨室激光自4月起开启单边上行行情,5月中旬股价打破历史高点至156.5元每股,年内累计涨幅实现翻倍。板块个股的强势走势,也充分印证了产业与资金的双重共鸣。

证券时报记者详细到,在板块行情驱动前夜,公募基金已提前布局该板块的中枢方针。一季报数据裸露,汇添富基金、景顺长城基金、华安基金等17家公募机构旗下产物新进或增持巨室激光。其中多位明星基金司理持仓该股,乔迁经管的兴全生意花样优选当期新进810.83万股,傅鹏博经管的睿远成长价值新进789.63万股,刘畅畅执掌的华安智能装备主题相同在一季度完成新进布局;沃格光电近两月区间涨幅达3倍,长城基金旗下长城久嘉改进成长一季度重仓;红星发展在走出8天6板行情后,上周五再度收涨超5%,背后也有华安基金旗下华安精粹糊口和华安汇嘉精选在一季度新进,充分体现了机构对玻璃基板赛谈中枢方针的高度认同。

行业处于工夫导入早期 量产瞻望2至3年

现时内行半导体玻璃基板产业合座处于工夫导入早期,是典型的0到1打破栽培期。AI算力需求井喷式增长、高端芯片尺寸不绝扩容,倒逼先进封装工夫不停迭代,而传统有机基板存在散热弱、易翘曲、布线精度不足等自然短板,物感性能瓶颈无法打破,难以匹配“后摩尔时期”高端封装的发展需求。

在此布景下,兼具优异性能与成本踏实性的玻璃基板,成为先进封装、光通讯CPO范围的中枢替代材料。相较于侧重周期复苏的传统裸露玻璃基板,半导体封装玻璃载板交流先进封装迭代、AI算力扩容、国产替代提速三重红利,成长爆发力更强,行业念念象空间更为强大。

从产业发展逻辑来看,玻璃基板的国产替代进程与此前PCB、覆铜板赛谈具备相似性,均依托半导体产业扩张、AI需求爆发与国产份额普及实现快速崛起,但两者的行业特色与行情节律存在权臣各异。

长城久嘉基金司理尤国梁分析,玻璃基板自己仍处工夫导入早期,一方面低基数有望带来更高增速,另一方面TGV产线良率、量产时点都有一定不祥情味,行情波动性可能更大。

从产业阐扬来看,国表里产业化程度也存在阶段性差距。英特尔位于里奥兰乔的工场可能成为其第一个量产玻璃基板的基地;SKC过火子公司Absolics瞻望将在本年年底驱动内行首条玻璃基板生意化坐褥线。三星电机也在其位于忠清南谈世宗市的工场运营着一条玻璃基板试产线,遐想是2027年后实现量产。在对接芯片遐想厂商方面,三星电机向博通公司、苹果公司等提供了半导体玻璃基板样品,可能被用于东谈主工智能芯片。

“从咱们近期对产业链高下流的调研来看,国内半导体玻璃基板的量产鞭策节律合座较外洋头部企业滞后约2至3个季度,但持久工夫迭代和产业化趋势将与内行保持基本同步。”富荣基金考虑员万为示意。

国内产业链有契机参与到半导体玻璃载板这一轮新的工夫周期中成为基金司理共鸣。国联基金玻璃基板经营考虑东谈主员指出,现在产业还处在0—1的阶段,瞻望产业端2028年可能会有限制化量产,参加从1—30的阶段,这是最佳的成长股投资周期。

“玻璃基板将来主要期骗的场景主要包括封装载板、CoPoS先进封装以及光通讯CPO等,从产业程度来看,瞻望封装载板生意化会率先落地,时刻大致在2027年底或者2028年上半年。”上述考虑东谈主员示意。

万家基金补充强调,良率是现时行业中枢瓶颈,与传统有机基板比较,伦理片免费在线观看免费全集玻璃基板的良率仍然未达到较高水平,企业能否打破“经济可行的良率”门槛,将是决定能否到手实现大限制量产的枢纽表率。

远期成长详情味更强

凭证外洋第三方考虑机构Yole的测算,内行先进封装阛阓限制瞻望2030年将打破794亿好意思元,2024—2030年复合年增长率达9.5%。先进封装阛阓近几年呈现快速增长态势,有望告成带动IC载板需求扩容,而玻璃基板手脚惩处高端封装散热和翘曲痛点的中枢材料,行业需求或将跟着先进封装发展不绝稳步普及。

“与有机材料比较,玻璃具有更高的名义平整度,从而能够实现更轮廓的电路。其低热扩张通盘还能减少芯片与基板之间热变形各异导致的翘曲。”万家基金合计:“从赛谈成长详情味来看,内行率先的科技公司已将玻璃基板与AI芯片、CPO等范围的都集视为下一代数据中心的中枢竞争上风,并积极开展研发和并购举止。”

金鹰基金权柄考虑部吴泽煌合计,这个赛谈持久详情味较强、短期事迹详情味中等、个股分化可能会终点大,将来确凿跑出来的公司,不一定是成见最早的公司,而可能是最早拿到头部客户考证、最早酿成踏实良率、最早把老本开支调遣为收入和利润的公司。

关于将来的阛阓空间,吴泽煌指出,不错按“高端封装载板/中介层阛阓限制×玻璃替代浸透率”来测算,短期浸透率可能不会很高,但一朝参加80mm以上大尺寸AI封装,玻璃基板的价值量和增速都会彰着高于传统封装材料;从产业链纪要口径看,2030年前后加工玻璃基板或有望酿成百亿好意思元级别阛阓,国内配置、TGV加工、原片和电镀材料也可能离别酿成数十亿到数百亿元的细分契机。

从国产替代角度来看,外洋巨头把持高世代原片和高端TGV工艺多年,国内企业正濒临诸多亟待打破的壁垒:中枢或不仅仅“能不可打孔”,更是能不可把原片、TGV、金属化、RDL和客户考证买通成踏实量产体系。

尤国梁合计打破壁垒的枢纽可能有三个:一是上游的基础法子,包括特种玻璃原片与TGV激光配置等能否在性能上对标外洋;二是TGV产线良率与可靠性,玻璃脆性带来的微裂纹等问题的惩处是影响能否量产的垂危因素,这需要工艺的持久蚁集与探索;三是下流需求与订单牵引,经营公司能否绑定大客户、取得反复考证迭代的契机相同垂危。

要点情绪赛谈三类公司

现时玻璃基板通盘板块阅历一轮上升,部分方针估值处于近三年高位,波动幅度较大。基金司理指出,需重要密追踪产业链从工夫考证到限制化量产的全历程枢纽节点,以此客不雅判断企业事迹能否依期落地。也有受访基金司理预期,将来1至3年,玻璃基板或有契机复制夙昔PCB、覆铜板国产替代的行情结构,但就怕复制它们的扫尾速率。

针对细分赛谈契机,吴泽煌将行业方针分为三类:第一类是卖铲子的配置公司,包括超快激光、检测、LDI、PVD和电镀配置,这类公司的短期订单可见度相对最高;第二类是具备全历程加工才气,照旧有客户样品考证的TGV/玻璃基板平台型公司;第三类是上游原片和化学材料公司,弹性可能更大,但考证周期也更长。

万家基金的中枢选股逻辑围绕主要依靠加工法子以及配置材料端,主要主办国内工夫具备内行竞争力的法子与企业。富荣基金考虑员万为则指出,在投资玻璃基板这一产业化初期赛谈时,恒久将事迹开释的详情味手脚首要考量,投资节律需紧密贴合产业链的价值分散与放量设施。

万为强调,半导体行业多数除名“配置先行”的法例,配置订单开释时时早于材料量产落地,是产业链最早受益的法子。其中,激光打孔是TGV玻璃通孔加工的中枢必需工艺,高精度、高良率的激光配置是玻璃基板产业化的前提,因此激光配置亦然通盘产业链中事迹扫尾最早、增量空间最大的法子之一。

尤国梁也合计,半导体封装玻璃载板对应的是后摩尔时期先进封装与AI算力的快速成长,交流国产化率普及的强大空间,是更具爆发性的成长干线。投资时主要磋议三点:一是公司的产业卡位,是否处于产业链中的中枢法子;二是股票的稀缺性,国内是否有其他系数同类的上市公司竞争;三是先发上风与客户关系,公司是否在此范围早有布局并与国表里大厂有勾通或送样考证。

不外,基金司理也教导,玻璃基板最终会从主题投资切换到事迹投资,谁能把样品变成批量、把批量变成利润,谁才真巧合得享受高估值。金鹰基金指出,要消除题材炒作,少买唯有成见、莫得客户、莫得产线、莫得良率数据的公司清纯校花穿丝袜被下药,多追踪订单、老本开支、配置请托、样品认证和下流平台阐扬。万家基金提议幸免投资穷乏饱胀工夫储备、盲目跨界炒作成见的企业,消除题材炒作、事迹不足预期的个股。